La educación financiera es una de las grandes ausencias del sistema educativo. Los jóvenes adultos cometen tantos errores desde el primer trabajo que más adelante es muy difícil corregir el rumbo. Es por eso que les quiero platicar un poco sobre lo que sé de educación financiera, un tema que recientemente ha llamado mi atención debido a que ya estoy por llegar al cuarto piso y desde este lugar uno se pone a reflexionar sobre los errores cometidos.

Tabla de contenido

- Costo de la vida

- Retiro

- Primer gran error financiero

- Comprar o rentar

- Por último, seguros.

- Resumen

Costo de la vida

Primero para entender por qué es importante este tema, vamos a platicar sobre el costo de la vida. Los datos son para mexicanos de la ciudad de México, pero supongo que se puede extrapolar fácilmente a otros países de latinoamérica, con sus ajustes respectivos.

Al ser un adulto joven, se tienen dos opciones: vivir con papás o independizarte, la verdad es que los medios de comunicación, las películas y las redes sociales nos han pintado que alguien que vive con sus papás es un perdedor, pero la realidad es que vivir solo es muy complicado, y si puedes extender la vida con tus padres unos años para empezar de manera sólida tu vida independiente yo te diría: Aprovéchalo! Vivir con tus padres te permite iniciar un ahorro para el retiro y disminuir tus gastos diarios, yo te diría que te independices cuando puedas pagar al menos un fondo de ahorro para el retiro y un seguro de gastos médicos, además de todo lo que deberás pagar viviendo solo.

Si quieres vivir solo en la ciudad, debes considerar que las rentas varían desde los 6 k hasta los 40 k en promedio dependiendo de la alcaldía en dónde quieres vivir. (https://blog.vivanuncios.com.mx/bienes-raices/prensa-cuanto-cuesta-vivir-en-la-cdmx-en-2017), sin embargo en muchos lugares de la ciudad puedes conseguir rentas de hasta 3k mensuales, solo hay que buscar bien. ¿Por qué hablo de renta y no de compra? Bueno por múltiples razones. En primer lugar porque un adulto joven, recién egresado de una carrera, no cuenta con los 200 o 300 mil pesos que requieres como enganche para un crédito, mucho menos para pagar al contado un inmueble, y este post no va dirigido para aquellos que tienen estas posibilidades. En segundo lugar porque no recomiendo comprar casa, más adelante tocaremos este punto y las opciones existentes.

Ahora bien los servicios, la luz, para un departamento chico puede variar entre $500 y $1000 pesos bimestrales, el gas suponiendo que gastas 1 tanque de 20 kg al mes, serían $400 pesos aproximadamente. El predial no se paga en inmuebles rentados y de agua es muy poco así que no lo vamos a considerar. Sin embargo un servicio que ya se volvió indispensable es el internet, el cual ronda entre los $400 y $600 al mes. Y por último un plan de telefonía móvil también ya es indispensable, uno barato son $300 al mes.

Para el caso de la comida, vamos a suponer que comes en la calle, porque acabas de indepedizarte y no tienes tiempo para cocinar, digamos que este es el peor de los casos, pero puede mejorar si tú mismo cocinas. Una cocina económica está entre los $60 y $100 pesos diarios. Y a esto se le deben sumar los desayunos y las cenas, es decir, frutas, cereales, huevos, jamón, queso, etc. Puedes destinar $150 pesos diarios para alimentación, lo que se traduce en $4500 pesos al mes. Por último, la despensa para una persona son entre $1000 y $1500 pesos mensuales, esto es todo lo que consumes como servilletas, jabón, shampoo, artículos de limpieza, etc.

El costo del transporte en la ciudad varía mucho, depende de muchos factores como la distancia, los tipos de transporte, o si compras un carro o usas Uber. Más adelante tocaremos este punto en profundidad, por el momento lo dejaremos en blanco.

Por otro lado, faltan considerar 2 puntos, las salidas del fin de semana y la ropa. Vamos a planear mil pesos para gastar cada fin de semana y compras de ropa y accesorios por hasta mil pesos al mes.

En resumen:

| Concepto | Costo de vida medio |

| Renta | $4,000 |

| Luz | $500 |

| Gas | $400 |

| Internet | $400 |

| Telefonía | $300 |

| Comida | $4,500 |

| Despensa | $1,500 |

| Ropa | $1,000 |

| Salidas y ocio | $4,000 |

| Total | $16,600 |

Esto quiere decir que para vivir medianamente cómodo como profesionista en la ciudad, necesitas al menos 17 k al mes libres. Claro que estos gastos son holgados y se pueden reducir, por ejemplo disminuyendo el gasto en ocio, y en comida a la mitad (cocinando tú mismo), y buscando una renta más barata o compartiendo el departamento, quizá reduciendo el gasto en ropa a la mitad y gastando menos luz y agua, y apretando lo suficiente en despensa, puede quedar hasta en 10k como mínimo para vivir en la ciudad.

Vamos a considerar para fines prácticos que no vives tan holgado, que te aprietas en algunas cosas pero no en todas, así que dejaremos un presupuesto para vivir de 15k mensuales y esta será la base.

Retiro

Cuando recién egresamos, tenemos 25 años y toda la vida por delante y se nos olvida que eventualmente envejeceremos y que al envejecer las ganas de trabajar serán menos. Si, ya sé que hay gente que nunca se retira y que sigue activa a los 90 años, pero vamos a pensar que no es nuestro caso, que queremos un retiro digno a los 65 o 70, lo que significa que debemos vivir 20 años más de nuestros ahorros, porque quien piensa en vivir de los hijos o de las rentas, es una persona que no tiene ni puta idea de lo que es la vida. Si en los 40 años de productividad que tenemos, logramos crear un negocio exitoso que nos de para vivir los últimos años de vida, pues que chingón, pero la realidad es que es muy complicado sin importar todo lo que digan tus libros de autoestima y tus tiktokers favoritos, poner un negocio redituable en el cual nosotros no trabajemos es sumamente complicado. Así que vamos a pensar en ahorrar para el retiro como primer opción, porque es la más segura. Si logras al final tener un negocio que no necesites administrar personalmente, o vivir de tus rentas o vivir de tus hijos, considera tu ahorro como un bono por previsor, que podrás usar como te venga en gana a su tiempo.

Como ya vimos son 40 años los que tenemos para ahorrar, es mucho tiempo, siempre y cuando empecemos desde que tenemos nuestro primer sueldo. Existen actualmente muchas opciones para abrir cuentas de ahorro para el retiro, muchas empresas aseguradoras y financieras tienen planes de ahorro para el retiro, además de los afores del gobierno. ¿Porqué estoy hablando de abrir una cuenta de ahorro para el retiro, si el afore para eso es? Bueno, pues porque en México las cosas no funcionan como deberían. Los afores suponen que tu ahorro es porcentual a tu percepción económica, sin embargo muchas empresas con esquemas mixtos no aportan la cantidad correcta a tu afore, sino que aportan una mínima cantidad nada más, como si ganaras el sueldo mínimo, y en muchos casos donde eres contratado por outsourcing pues tu deposito al afore es cero. Así que si tienes un afore al final del camino, ¡qué bueno! ¡Felicidades!, quizá te sirva para pagarte tus vacaciones al rededor del mundo que tanto anhelaste toda tu vida, pero para vivir 20 años de vejez ni locos.

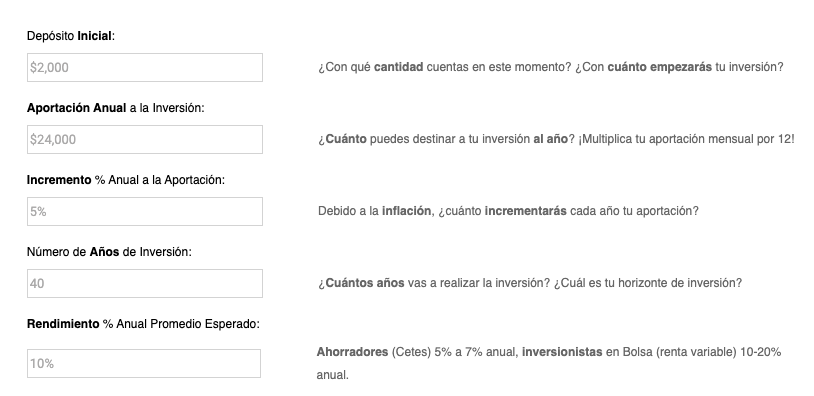

Vamos a usar una calculadora de interés compuesto para ver los rendimientos de un ahorro por 40 años en un fondo de inversión: https://www.investorhouse.com.mx/calculadora/ es la calculadora que usaremos, pero puedes usar cualquiera.

Según esta calculadora, si ahorramos $2,000 pesos mensuales durante 40 años, nos retiramos con unos dignos 20 millones de pesos!, que para 20 años de vida que nos quedan, pues podemos gastar 1 millón al año, ¿nada mal eh?

¿Qué pasa si empezamos a ahorrar hasta los 40, es decir nos perdemos 15 años de ahorro inicial?

En este caso solo percibimos 4 millones para el retiro, es decir podríamos gastar solo 200 mil pesos al año para vivir nuestra vejez, ¿qué drástico no? Bueno, esta es la razón fundamental de empezar a una edad temprana el ahorro.

Así que, mi sugerencia es que, antes de pensar en presumir que ya tienes una deuda de 5 años por un carro que se devaluó en cuanto salió de la agencia y antes de pensar en vivir tu independencia, lo primero que hagas cuando empieces a percibir dinero es abrir un fondo de ahorro de 2k mensuales a 20 años. Has de cuenta que ese dinero no existe y que tu salario real es tu salario menos ese dinero, si aún te alcanza para consentirte con un carro o para vivir solo vas con todo! Sin embargo en ocasiones por cuestiones personales es necesario independizarse primero, antes de pensar en retiro o en carros, yo te sugeriría que si ese es el caso en cuanto empieces a ganar más de 15 mil pesos al mes, lo primero que debes pensar es abrir una cuenta de ahorro para tu retiro.

Primer gran error, comprar un carro

Como recién egresado lo primero que hacemos pendejamente es comprar un carro para entrar en el mame de mírenme ya tengo un sueldo y es quizá el primero de muchos errores que vas a cometer financieramente, ¿por qué? Bueno, pues porque aunque te digan que las mensualidades son bajísimas, en realidad el costo de un carro no son solo las mensualidades, hay muchos gastos asociados que pasamos por alto, y mantener un automóvil nos frena de tener finanzas sanas desde el inicio de nuestra actividad productiva.

Un carro básico, barato, promedio ronda los 250 mil pesos. Sin embargo los créditos casi siempre rondan los 5k pesos mensuales dando un enganche de un 10%. 5k mensuales a 5 años, se traduce en 300 mil pesos, sin contar que te piden que hagas aportaciones mayores en 1 o en 2 ocasiones al año, es decir pagas cerca de 400 mil pesos por un artículo que cuesta 250 mil, tan solo para presumir que ya eres un adulto independiente. Tu necesidad de reconocimiento te cuesta 150 mil pesos. Y como ese error hay varios más, como comprarte un iPhone cada 12 meses donde gastas toda tu caja de ahorro.

Un carro no solo son 5k mensuales, sino que a eso debes sumar la gasolina, que en promedio son 3k mensuales, más tenencias, servicios y verificaciones que pueden ser mil pesos al mes, y por último debes considerar refacciones, estacionamientos y parquímetros, agrégale otros mil pesos al mes. Esto es un carro nuevo de agencia en promedio te cuesta $10 mil pesos mensuales. Por eso es que tiene su rubro a parte en este pequeño tutorial. No es un gasto menor, si gastas en promedio $15 mil pesos al mes, es casi duplicar ese ingreso para tener un carro, o esperarte 5 años más en casa de tus papás, para que puedas presumir que ya tienes carro.

¿Qué puedo hacer entonces para moverme en la cd? Pues usar el transporte público más aplicaciones de movilidad como Uber o Didi. El transporte público es barato pero complicado, entonces alternando las aplicaciones de movilidad con tramos en transporte público es una gran alternativa para reducir los costos de transporte a menos de la mitad. Puedes gastar entre $1000 y $5000 pesos al mes dependiendo que tanto uses Uber y Didi y cuanto uses el metro.

¿Comprar o rentar?

Hace tiempo escuché un podcast en Spotify que se llama «El dinero no viene con instrucciones«, donde explican algunas cosas de las que comparto en este post. Pero principalmente el capítulo que más llamó mi atención es el de Comprar o Rentar. Explican que el costo de las rentas es aproximadamente de 5k por cada millón del valor del inmueble. Es decir si rentas un inmueble que vale 1 M de pesos entonces pagas 5k de renta mensual. Con esto en mente hay que hacer números para ver qué conviene más, si comprar o rentar.

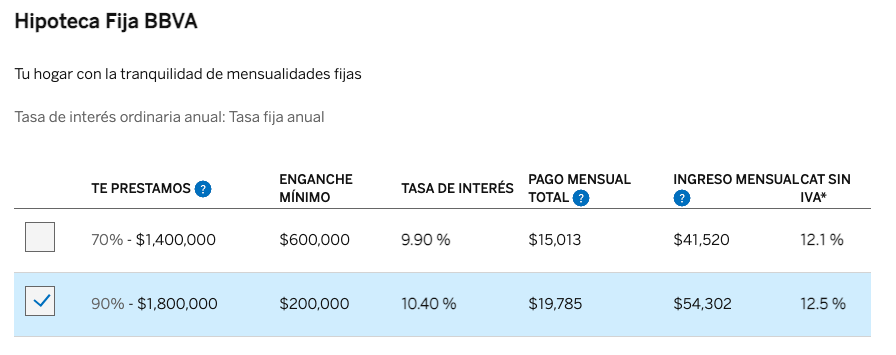

La mayoría de los créditos hipotecarios cuestan lo mismo, a fin de cuentas las instituciones bancarias son un oligopolio, esto significa que a veces unas serán más baratas y a veces otras, pero no por mucho. Usaremos un simulador de Bancomer para ver los intereses de un inmueble de 2 millones de pesos, ya que dificilmente conseguirás algo por menos de esa cantidad. El simulador está configurado a 20 años.

Cómo podemos apreciar son aproximadamente 20 mil pesos mensuales por 20 años, lo que nos da un total de: $4800000 más los 200 mil del enganche son 5 millones de pesos, así como o oyes, 3 millones de pesos de puros intereses que le regalas a tu usurero favorito. Ahora, no sé tú, pero a mi no se me hace buen negocio, a mi no me gusta tirar mi dinero, pero supongo que a mucha gente si. Y esto suponiendo que tienes el ingreso requerido, es decir un sueldo de 54 mil pesos al mes, que no se consigue en los primeros años de trabajo a menos que seas hijo de un político, un narco o un empresario, y volvemos al punto, este post, no es para ellos.

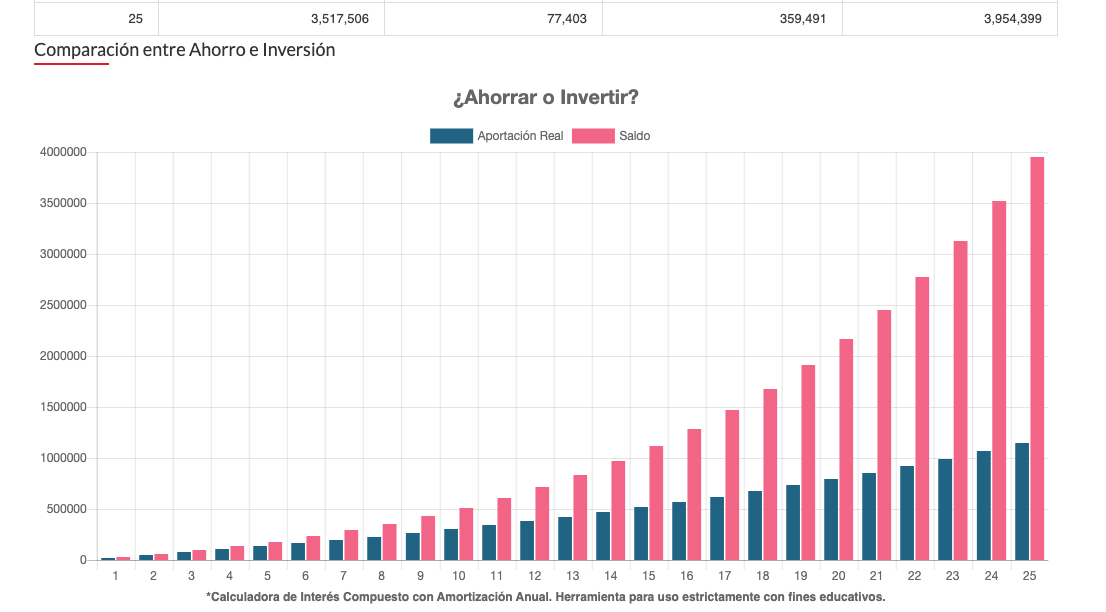

La otra opción es la siguiente, suponiendo que tienes el ingreso suficiente para disponer 20 mil pesos para vivienda, puedes usar 10 mil pesos para rentar una casa/departamento del mismo nivel/zona que el que querías comprar, es decir solo pagamos la mitad, por aquello de pagar 5k por cada millón del valor del inmueble. Así que te quedan 10 mil pesos que puedes meter a un fondo de ahorro a 20 años, veamos cómo sale este cálculo. Usaremos una calculadora diferente para que no crean que estamos haciendo publicidad: https://www.calcuvio.com/interes-compuesto

Capital final: 7 millones, obteniendo casi 5 millones de intereses ¿WHAT? en este caso en lugar de regalarle al banco 3 millones, obtenemos 5 millones por ser buenos niños y ahorrar. Ahora bien, con ese capital te puedes comprar al final de tu ahorro, es decir a los 45 años, una casa con el doble de valor de la que estuviste rentando por esos 20 años, en un solo pago, sin pagar intereses a nadie, ¿qué te parece esta opción? Otra ventaja de esta opción es que puedes no duplicar el valor de la renta en ahorro, puede ser solo un porcentaje, como sea un fondo de ahorro a 20 años te dará lo suficiente para comprar un inmueble en un solo pago sin créditos. Mi sugerencia sería, en cuanto puedas tener tu fondo de ahorro para el retiro, abras tu fondo de ahorro para tu casa, cuanto antes mejor en ambos casos, es decir antes de comprarte tu carro, y antes de vivir solo. Tu yo del futuro te lo agradecerá enormemente el sacrificio que estás haciendo.

Por último Seguros

Por último hablaremos de la prevención, que es otro tema que el mexicano tiene olvidado. ¿Cuales seguros son importantes y por qué? Bueno, desde mi experiencia son al menos dos. El primero y más importante es el seguro médico, que si consigues un empleo que te de IMSS o que te de un seguro de gastos médicos mayores, pues ya la hiciste y ya no tienes que preocuparte por él. Sin embargo si tu empleador no te lo proporciona es urgente que lo pagues de tu bolsillo porque los accidentes y enfermedades están a la vuelta de la esquina y si no estás protegido, esto puede no solo llevarte a la quiebra a ti, sino a toda tu familia que no te dejará morir. Una cuenta de un hospital privado por una hospitalización puede ascender hasta a los 100k mensuales, que prácticamente son impagables para el trabajador de clase media. Un seguro médico ronda entre los 8 mil y los 15 mil pesos anuales, claro que pueden ser más caros, pero pensando en destinarle mil pesos mensuales tienes la paz mental de que un accidente no se convertirá no solo en un evento traumático, sino en una deuda impagable para toda tu familia.

El otro seguro depende de si quieres proteger a alguien importante, ya sean hijos, cónyuge, padres, novia, etc. Si consideras que alguien depende de ti, debes pensar en dejarles un seguro de vida que les ayude a salir del hoyo de tu ausencia y les dejas una tranquilidad por unos años. Hay seguros de vida desde 300 pesos al mes, que prácticamente es nada pensando en tus seres queridos y lo que puede hacer por ellos. Así que te sugeriría que no lo dejes al destino y asegures a la gente que quieres desde ya.

Existen muchos otros seguros, pero esos ya dependerán de ti y de que tan previsor quieras ser y cuánto le quieras invertir, seguro de casa, seguro de auto (que ya es obligatorio en la CDMX), seguro de gastos fúnebres, etc.

Resumen

Este pequeño artículo no pretende ser el santo grial de la educación financiera, son solo unos consejos que te puede dar alguien que va a la mitad de la vida y le hubiera gustado leer algo así al iniciar su actividad productiva. Ojalá te sirva para que pienses en manejar finanzas sanas desde el inicio.

Recuerda, tu primer inversión no debe ser un carro, deben ser 2 fondos de ahorro, uno para el retiro (el más importante) el segundo para comprar un bien inmueble. Evita comprar carros a crédito, mejor usa apps de movilidad y usa transporte público, con eso no solo te ayudas en las finanzas, sino que también ayudas a que haya menos carros circulando en la selva de asfalto, pero si forzosamente quieres uno, espera a que tus finanzas te lo permitan, aunque tardes un poco más, hay cosas más importantes, como un seguro médico y un seguro de vida.

Haz un presupuesto de tus gastos antes de aventarte a vivir solo, revisa bien cuanto ganas y cuánto gastas, nunca excedas tus ingresos por aparentar un estatus que aún no tienes. Es mejor vivir sin deudas, créeme. Si usas tarjetas de crédito nunca pagues el mínimo, siempre paga el monto para no generar intereses, porque una vez que empiezan los intereses se convierte en renta y nunca terminarás de pagarla, ¿recuerdas los intereses compuestos del ahorro? bueno en las TC funcionan de manera idéntica pero a favor del banco, así que no les des la satisfacción.